Tarif PPh Pasal 22 dan Penerapannya dalam Transaksi Perdagangan Barang

Tarif pph pasal 22 menjadi salah satu topik penting dalam pengelolaan pajak perusahaan, khususnya bagi pelaku usaha yang bergerak pada impor dan perdagangan barang. Banyak perusahaan masih ragu menentukan tarif yang tepat karena setiap transaksi memiliki ketentuan berbeda. Oleh karena itu, baca penjelasan berikut sampai selesai agar perhitungan pajak berjalan akurat dan perencanaan keuangan semakin terarah sejak awal.

Baca Juga Palet plastik terbaik di Indonesia

Pengertian PPh Pasal 22 dalam Sistem Perpajakan

PPh Pasal 22 merupakan pajak penghasilan yang muncul pada transaksi tertentu, terutama yang berkaitan dengan perdagangan barang. Pajak ini berfungsi sebagai pembayaran pajak di muka yang dapat diperhitungkan kembali pada akhir tahun. Selain itu, pajak ini membantu pemerintah memantau arus transaksi barang secara nasional.

Dalam praktik usaha, tarif pph pasal 22 sering menjadi perhatian karena berpengaruh langsung terhadap biaya transaksi. Oleh sebab itu, pemahaman dasar mengenai pajak ini sangat penting bagi perusahaan agar pengelolaan pajak berjalan tertib dan konsisten.

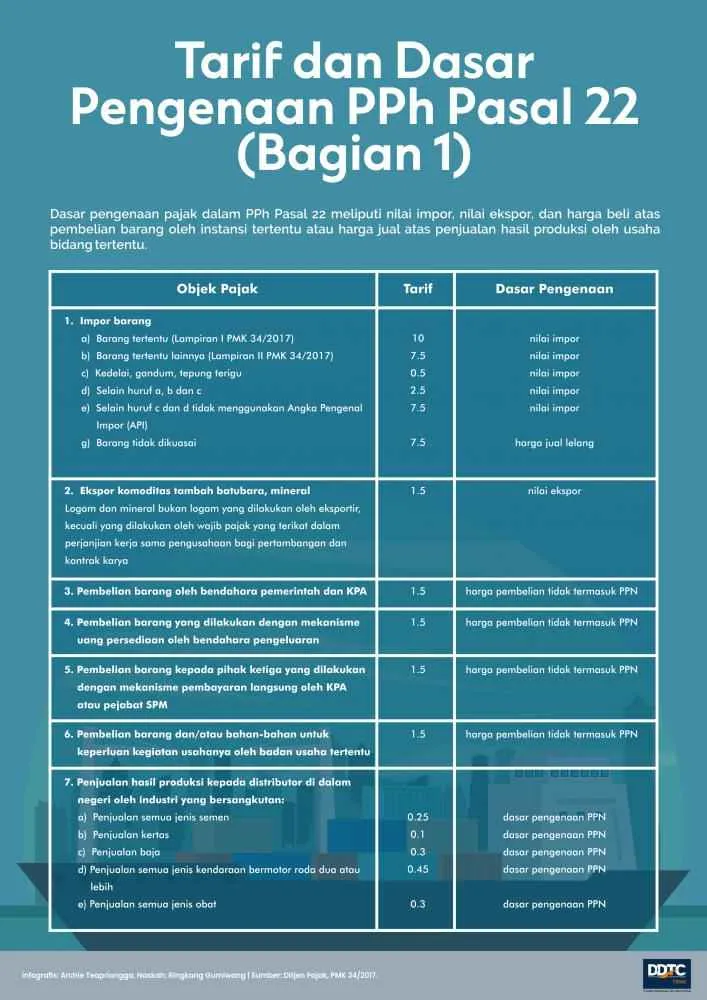

Tarif PPh Pasal 22 untuk Kegiatan Impor

tarif pph pasal 22 pada kegiatan impor bergantung pada status kepemilikan Angka Pengenal Importir. Perusahaan yang memiliki API memperoleh tarif lebih rendah dibandingkan perusahaan tanpa API. Ketentuan ini bertujuan mendorong kepatuhan administrasi dalam perdagangan internasional.

Selain itu, dasar pengenaan pajak berasal dari nilai impor yang tercantum dalam dokumen kepabeanan. Selanjutnya, perusahaan perlu menyiapkan anggaran pajak sejak tahap perencanaan pengadaan agar arus kas tetap stabil.

Tarif PPh Pasal 22 atas Pembelian oleh Instansi Pemerintah

Tatif ini juga berlaku pada transaksi pembelian barang oleh instansi pemerintah. Dalam kondisi ini, bendahara pemerintah berperan sebagai pemungut pajak. Pemotongan pajak terjadi langsung pada saat transaksi berlangsung.

Setelah transaksi selesai, perusahaan menerima bukti pungutan pajak. Selanjutnya, bukti tersebut dapat menjadi dasar pencatatan keuangan dan pengkreditan pajak tahunan. Pemahaman mekanisme ini membantu perusahaan menjaga akurasi laporan keuangan.

Tarif PPh Pasal 22 atas Penjualan oleh Badan Usaha

tarif pph pasal 22 juga berkaitan dengan penjualan barang tertentu oleh badan usaha. Dalam skema ini, badan usaha bertindak sebagai pemungut pajak atas penjualan produk yang masuk kategori tertentu. Jenis barang umumnya berasal dari sektor industri strategis.

Pengenaan pajak bertujuan menjaga transparansi perdagangan serta kepatuhan perpajakan. Selain itu, pencatatan yang rapi membantu perusahaan menghindari risiko administrasi pada masa pelaporan pajak.

Perbedaan Berdasarkan Jenis Transaksi

tarif pph pasal 22 tidak memiliki satu angka tetap untuk semua transaksi. Perbedaan tarif muncul karena variasi jenis transaksi, pihak yang terlibat, serta karakteristik barang. Oleh karena itu, identifikasi transaksi menjadi langkah awal sebelum perhitungan pajak.

Selain itu, regulasi perpajakan dapat mengalami pembaruan. Selanjutnya, perusahaan perlu mengikuti perkembangan aturan agar perhitungan pajak tetap sesuai ketentuan yang berlaku.

Sifat PPh Pasal 22 dalam Pengelolaan Pajak

Hal ini berkaitan erat dengan sifat pajaknya yang tidak final. Pajak ini dapat berfungsi sebagai kredit pajak pada saat pelaporan pajak tahunan. Sifat tersebut memberikan fleksibilitas dalam perencanaan keuangan perusahaan.

Selain itu, pencatatan pajak yang rapi membantu perusahaan mengelola kewajiban pajak secara optimal. Selanjutnya, arus kas perusahaan dapat terjaga dengan lebih baik.

Pengaruh terhadap Arus Kas

tarif pph pasal 22 berpengaruh langsung terhadap arus kas karena pembayaran pajak berlangsung saat transaksi terjadi. Tanpa perencanaan yang baik, perusahaan dapat mengalami tekanan likuiditas. Oleh sebab itu, manajemen keuangan perlu memasukkan pajak ini dalam perhitungan biaya sejak awal.

Selanjutnya, evaluasi berkala membantu perusahaan memastikan keseimbangan keuangan tetap terjaga. Dengan strategi yang tepat, dampak pajak dapat dikelola secara efektif.

Tarif PPh Pasal 22 dalam Industri Manufaktur

tarif pph pasal 22 menjadi perhatian khusus bagi industri manufaktur yang sering melakukan impor bahan baku. Pajak ini memengaruhi harga pokok produksi serta margin keuntungan. Oleh karena itu, pemahaman tarif sangat penting bagi kelangsungan usaha. Mandiri Sinergi Plastindo perlu memperhitungkan pajak ini dalam setiap proses pengadaan. Selain itu, pengelolaan pajak yang baik membantu perusahaan menjaga daya saing produk di pasar.

Kesalahan Umum dalam Penerapan Tarif PPh Pasal 22

tarif pph pasal 22 sering menimbulkan kesalahan akibat kurangnya pemahaman regulasi. Kesalahan umum meliputi salah menentukan tarif dan keliru mengklasifikasikan transaksi. Selain itu, dokumentasi yang tidak lengkap juga memicu perbedaan data.

Untuk menghindari hal tersebut, perusahaan perlu meningkatkan literasi pajak internal. Selanjutnya, penggunaan sistem pencatatan terintegrasi membantu meminimalkan risiko kesalahan administrasi.

Kesimpulan

tarif pph pasal 22 berbeda tergantung jenis transaksi seperti impor, pembelian oleh instansi pemerintah, serta penjualan oleh badan usaha tertentu. Dengan memahami perbedaan tarif dan sifat pajaknya, perusahaan dapat mengelola kewajiban pajak secara lebih efisien. PT. Mandiri Sinergi Plastindo dapat menjadikan pemahaman ini sebagai dasar perencanaan keuangan yang profesional dan berkelanjutan.

Email: info@msplastics.co.id

Tel: +62811160199